Является ли кондиционер неотделимым улучшением

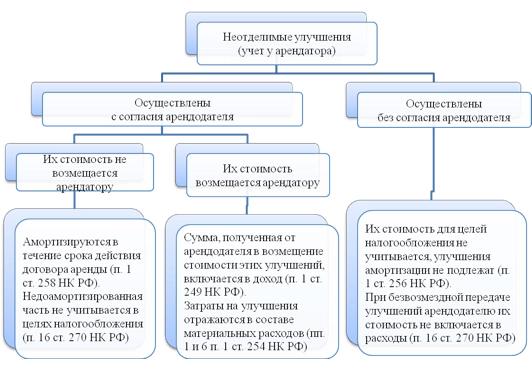

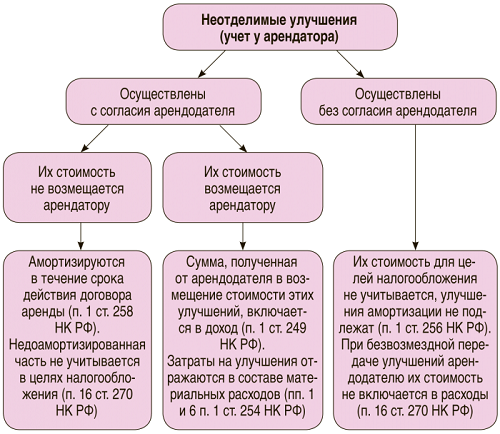

Неотделимые улучшения арендованного имущества

Аренда основных средств — это предоставление имущества во временное пользование за определенную арендную плату на основании договора. Сторона, предоставляющая имущество во временное пользование, является арендодателем, сторона, принимающая его - арендатором. При аренде помещения арендатором могут быть произведены улучшения арендуемого имущества.

Отражение в бухгалтерском учете арендатора расходов на монтаж и демонтаж кондиционера, безвозмездно переданного арендодателем взамен вышедшего из строя Российская организация на УСН арендует офис. В офисе вышел из строя кондиционер. По договору аренды замена кондиционера должна быть произведена за счет средств арендодателя, который ответственен за исправность оборудования и его техническое состояние. Замена кондиционера не является неотделимым улучшением в арендуемом помещении.

Петровка, д. Налоговые споры. Вопрос В связи с тем, что конкретные критерии, характеризующие отделимые и неотделимые улучшения, нормы ГК РФ не содержат, чем руководствоваться в возможном споре с налоговыми органами для того, чтобы доказать свою правоту при признании этих улучшений — отделимыми?